この程度でビビるのなら、インデックス投資を勧めます

あおぞら銀行が大きく減配し、株価が暴落しました。ドラゴンさんは影響なかったのですか?

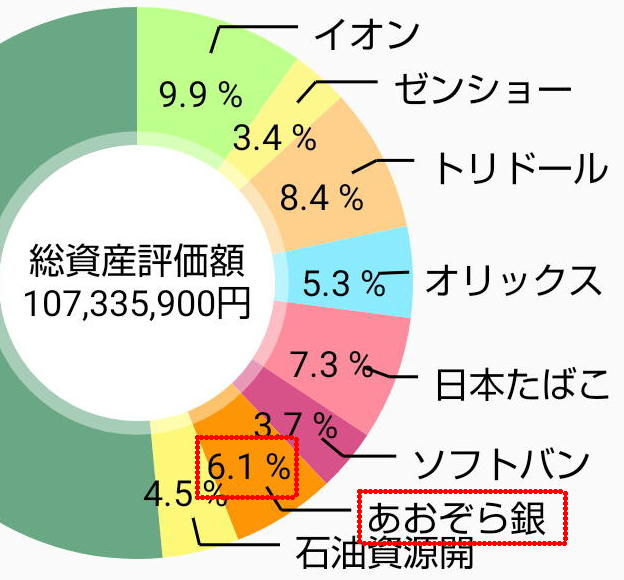

「やられた!」と言うのが正直な感想です。管理人は、あおぞら銀行の株が2019年3月期に30円減配し、株価が下がった2020年に1,850円で2,000株購入しました。管理人の保有する日本株の中で、2024年1月末では約6.1%を占め、評価額は約654万円でした。

なぜ、大幅な減配となったんですか?株価も大暴落しましたよね。

簡単に言うと、あおぞら銀行は、アメリカのオフィス向け不動産に投資していたけど、新型コロナに伴う在宅勤務の増加でオフィス需要が減り、おまけに金利の上昇により、オフィスビルの価格が下落し、融資が焦げ付きそうになったと言う事ですね。

ドラゴンさんは、あおぞら銀行の株はどうしたのですか?

2,115円で2,000株、423万円で全部売却しました。1,850円で購入してたから、税引後の利益は約42万円。配当金も税引き累計で約90万円。少し残念ですが、良しとします。

よく、高いリターンは、高いリスクを伴うと言われますが、今回の件もそうなんですか?

まず、「リスクとリターンは、相関関係にある」と言う人がいますが、それはあまり正確ではありません。管理人が考える「リスクの高い投資」とは、先行きが不確かな投資であり、高配当株とは違います。そもそも「リスク」とは、資金を失う可能性の事だと思っています。今回のあおぞら銀行の件を、一部の投資家は、「あおぞら銀行は危険だと思って買っていなかった」と自慢気に言います。しかし、それは景気敏感株のマイナス面であり、そんな事は織り込み済みで投資をしているのです。

なぜ、あおぞら銀行の大減配を見抜けなかったのですか?

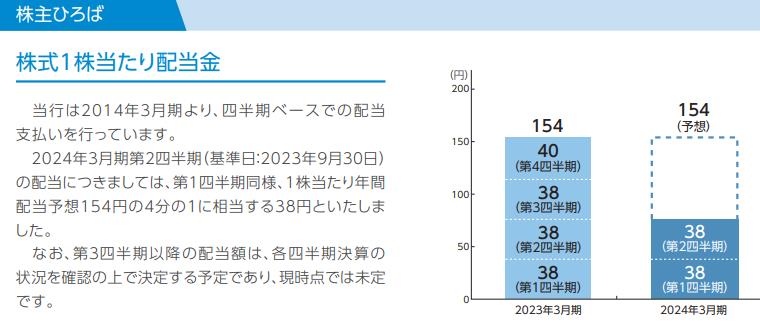

先の事が分からないのが、株式投資だからです。あおぞら銀行は、EPSも増加傾向ではないにせよ安定していたし、配当金も2019年以降は、許容範囲内の増減と見ていました。何より、あおぞら銀行が株主向けに発行している「あおぞら通信」において、2024年3月期の配当金を154円と予想していた事から、警戒感はありませんでした。

新NISAで、あおぞら銀行株を購入する人が多いみたいですけど、ドラゴンさんは、株価が下がっても保有し続ける考えはなかったのですか?あおぞら銀行は、2024年度配当は増配を目指すと言っていますが。

あおぞら銀行が破綻する事は無いと思いますので、株価が暴落した今、長期保有を考えるのなら購入する事は有りだと思います。しかし大減配のこの状況は、数年続くと見ています。なぜなら、2023年の配当性向が異常に高く、何と206%超でした。一時的な戦略として、配当性向を100%にする企業はあります。配当性向100%と言うのは、1年間の儲けを全部配当金に回すという事であり、今考えると206%と言うのは異常だった事から、今後は資本を貯めるものと思います。もし、この事に気がついて2023年中に売却した個人投資家がいれば、尊敬に値します。2024年は、日本もマイナス金利の解除が見えてきて、銀行株はこれからだと思っていた矢先の事だったので、油断した個人投資家は多かったと思います。ただ、管理人は、あおぞら銀行の株購入を、後輩や知人に勧めなかった事は救いでした。以前にも書いたけど、やっぱり銀行株は注意が必要ですね。(銀行株はおすすめ?)